互联网平台卖保险监管将越来越严

2019-12-17 14:15:30 来源:广州日报

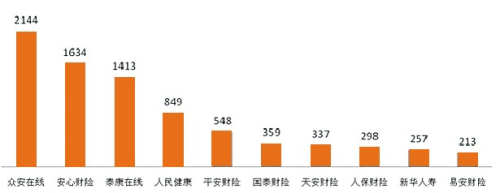

注明:柱状图为2018年互联网保险消费投诉量前10位的保险公司(单位:件)

12月13日,部分互联网保险公司收到监管部门小范围下发的关于《互联网保险业务监管办法(征求意见稿)》,业界对此引发热议。广州日报全媒体记者调查发现,互联网保险质疑声音不断,其中今日头条全资控股北京华夏保险经纪有限公司、北京联合保险经纪有限公司等备受关注。昨日,广州日报记者向今日头条方面了解相关合规性被质疑的情况,头条方面表示不予置评。

广州日报全媒体记者陈丽莉、倪明

现象1:有内容平台卖保险合规性被质疑

“很多第三方平台是通过收购保险经纪公司拿到保险经纪牌照,从而涉足保险行业的。”一位不愿意透露姓名的保险专家称,此类平台开展互联网保险业务的合规性备受质疑。记者采访发现,目前互联网保险经纪平台大致有三种:互联网中介渠道、互联网场景渠道以及互联网流量渠道,互联网平台成为最早试水互联网保险的一类企业。

记者发现,内容类平台卖保险的合规性则出现较多质疑的声音。其中今日头条母公司福建字节跳动科技有限公司收购北京华夏保险经纪有限公司100%股权,拿下保险经纪牌照后其业务的合规性质疑声音不断。

不过,昨日记者从其APP平台上搜索出现的“头号保”(头条用户的专属服务保险平台),目前有超过20个保险产品处于正常在售状态。对于外界质疑的声音,昨日今日头条方面表示不予置评。

质疑的声音无独有偶,北京联合保险经纪有限公司徐州市营业部也曾因为合规性问题被中国银保监会江苏监管局警告,并处2万元罚款。其作为保险经纪人承办2016-2017年度、2017-2018年度某某市中小学幼儿园学生人身意外伤害保险业务记录台账时,有25万余人未按规定记载被保险人姓名、保险金额、保险费交付等情况,而且联合江苏2016年10月注册“某某某在线”网站后,未经北京联合保险经纪有限公司授权和允许通过上述平台开展保险经纪业务,相关网站未在中国保险行业协会网站进行信息披露。

现象2:互联网保险消费投诉成痛点

伴随着互联网保险发展迅速,在为消费者提供便捷购买方式的同时,消费投诉也飙升。前三季度,银保监会公布的数据显示,财产保险公司涉嫌违法违规投诉量居前的第一二位就是易安财险和安心财险,其中对易安财险的投诉308件,同比增长30700%;对安心财险的投诉99件,同比增长4850%。

记者发现,亿元保费投诉量居前的仍然以专业互联网保险公司居多,其中投诉量前两位的是易安财险113.97件/亿元,安心财险69.62件/亿元。

从去年的统计数据看,2018年, 中国银保监会及其派出机构共接收互联网保险消费投诉10531件,同比增长121.01%。其中,涉及财产保险公司8484件,同比增长128.25%;涉及人身保险公司2047件,同比增长95.32%。主要反映销售告知不充分或有歧义、理赔条件不合理、拒赔理由不充分、捆绑销售保险产品、未经同意自动续保等问题。

市民担忧: 互联网平台跑路了怎么办?

“互联网平台上购买保险确实很方便,互联网平台老板跑路了怎么办?” 对于许多市民的担心,业内人士坦言,虽然消费者从互联网平台上购买线上保险,但最后核保、承保、理赔的都是保险公司。

征求意见稿则对平台的监管要求更加严格,对自营网络平台、第三方网络平台做了界定,明确了互联网保险业务中的客户投保页面须属于保险机构自营网络平台,明确只能宣传不能销售,链接需跳转,客户信息不得截留。

关键因素: 理赔成担忧点

“互联网平台上购买保险确实很方便,监管也越来越严格,对于合规问题相信会不断完善,但是理赔靠不靠谱确实还需要打问号。”业内人士坦言,在网上投保,投保人所在地有相应保险公司的分支机构,这种情况理赔比较简单,但是假如保险公司在异地,或者当地没有分支机构,那么保险公司直接审核的话,花费的时间较难保证。

记者采访获悉,易安财险就因为理赔时效问题被监管部门“点名批评”,2019年6月至8月,银保监会受理反映易安财险涉嫌违法违规的互联网保险消费投诉共266件,集中反映易安财险的理赔时效问题,共涉及理赔案件270笔。经查,234笔赔案存在理赔核定超期限的问题,具体表现为在消费者提供理赔证明和资料后,易安财险未在30日内对赔案作出核定,违反了《保险法》第二十三条的规定。超期核定的234笔赔案平均核定时间55日,其中,180笔核定时间在31-60日,42笔核定时间在61-90日,7笔核定时间超过90日,5笔至银保监会调查时仍未作出核定。

消费建议: 在正规渠道购买互联网保险产品

面对目前互联网保险的现状,监管部门认为,通过互联网渠道购买保险产品要做到“三注意”,一是注意渠道,消费者要注意从保险公司网上商城以及与保险公司合作的第三方网络平台等正规渠道购买互联网保险产品;二是注意资格,消费者应当注意互联网保险业务经营者是否具备相应资格,不要购买无资质主体销售的产品;三是注意产品,要注意甄别所购产品真伪,要认真阅读保险条款,充分了解保险产品的保障范围和免责范围。

此外,由于现在在互联网平台上购买保险相当便捷,因此监管部门提醒,明明白白买保险需要做到“四看”,首先是看需求,也就是根据自身的家庭情况和所处的人生阶段,选购合适的产品;其次是看产品,根据需求来购买相应的产品,不能将保险与银行存款、国债、基金等金融产品进行片面比较,更不要仅把它作为银行存款的替代品;第三是看收入,一年期以上的人身保险保费缴纳方式分一次性缴费和分期缴费两种,消费者应当考虑选取缴费方式合适的保险产品,一般来说,保费支出在年收入的5%~15%之间为宜;四是看条款,一定要仔细阅读合同条款,尤其是保险产品的保障范围和免责条款,充分享受到保险的风险保障功能。

而业内人士还提醒,理赔报案最好先联系服务平台,在其指导下收集好理赔材料并交之审核,在异地的情况下,由于保险公司不可能到实地核查,一般会认两个机构的鉴定:公安机关的相关证明和医院的诊断证明。

推荐内容

- 微纪录片|战!在“疫”线

- 更高水平全民健身 未来怎么升级?

- 万人说新疆 | 来自奇台黄面的“诱惑”

- 万人说新疆 | 冰球追梦少年吾拉哈提

- 专家解读 “3·21”东航飞行事故调查的方式范

- 群殴大象,带来灾荒,非洲“麻雀”泛滥成灾,15亿

- 今年前两个月物流运行平稳开局

- 产业布局更优 区域协同更强(经济新方位)

- 森林草原防火季 | 视频:杜绝森林火灾 保护绿色家园

- 五部门印发通知部署做好脱贫人口稳岗就业工作

- 全球最大电池容量纯电池动力船“长江三峡1”交付

- “疫”刻不放松 检测送船头

- 铜陵市海事中心筑牢战“疫”水上长城

- “线上+线下”,泰州港航全力护航春耕物资水上运输

- 百年糊涂品牌营销成功出圈,江小白这回有对手了

- 多地采取有效措施促进春季农业生产 持续保障农

- 【图解】防疫保供稳物价 各地聚力“惠民生”

- 光影军校丨记录不一样的热血青春

- 全国铁路4月8日实行新的列车运行图

- 两部门公告:对增值税小规模纳税人免征增值税

- 海通策略:A股退市逐步常态化

- 金山办公去年净利10.41亿 股价自去年6月高点下

- 最强企业家德比:曹德旺侧身,“玻璃大王”花落李

- 中国人寿:去年净利润509.21亿元同比增长1%

- 国盾互联八仙金花茯茶.助推振兴乡村打造共同富裕

- 京东居家睡眠节智能床垫成交额同比增长414% 床

- 国家卫健委:昨日新增本土确诊病例1301例

- 宜信财富:践行社会责任,推动美好生活

- 财政部税务总局发布《关于对增值税小规模纳税人免

- 21年研发投入超8亿元之后,BOSS直聘22年春季DAU峰

- 平安银行海口分行因信贷融资相关费用问题被通报,

- 看!这是2022年北极海冰的最大值,真的变化很大

- 恕我直言:均价破8算什么?海珠还会继续涨!

- “学神”童哲,没能撑住万门大学

- 黄峥离任372天之后,陈磊手里的拼多多成了烂摊子?

- 一人,两狗,骑三轮流浪4年,被嘲弱智的他凭什么

- 宋雨琦的长相真不比她性格差

- 美市尾盘多头突然加速猛攻金价快速上涨 全日涨

- 凯特一天比一天美啊!穿裹身蕾丝裙出席阅兵礼,可

- 曹德旺输了,福建人没输